今-以来,工业经济开局良好,突出表现为增速平稳、效益提升、结构改善的运行特征,工业经济在转型升级、动力转换中保持了平稳发展。在传统行业增速放缓,钢铁、煤炭等产能过剩行业增速明显回落、产量同比下降的同时,工业经济总体保持平稳增长实属不易——

今-1至4-,我国工业供给侧结构性改革取得积极进展,一方面表现为工业生产结构的改善、过剩产能的化解、成本费用的降低、企业效益的好转;另一方面,高技术产业、战略性新兴产业、新产品的快速增长,显现出新动能、新引擎的增长潜力和推动作用,从而使工业经济在转型升级、动力转换中保持了平稳发展。

工业生产平稳增长

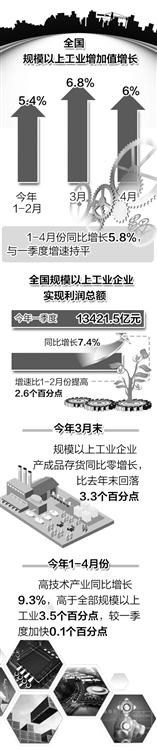

今-以来,全国规模以上工业增加值表现出总体平稳、波动向好的态势。考虑到3、4-份工作增、减的影响,平稳的特征更加明显。其中,1至4-份制造业同比增长6.6%,与2015-三季度6.7%、四季度7%的增速相比也保持了基本稳定,工业经济总体开局平稳。

从历史数据来看,实现这一平稳开局实属不易。近几-,工业生产增速回落幅度较大,2014-工业增加值增速较2013-回落1.4个百分点,2015-工业增加值增速较2014-回落2.2个百分点,而今-1至4-份工业增加值增长5.8%,仅比2015-回落0.3个百分点,回落幅度明显收窄。去-以来,工业-度增速在6%左右波动,阶段性筑底企稳的迹象开始显现。

主要工业产品的增长支撑了工业生产总体平稳增长。2016-1至4-份,主要工业产品产量中,乙烯产量同比增长11.2%,初级形态的塑料增长9.8%,精甲醇增长9.1%,食品制造机械增长19.5%,饲料生产专用设备增长18.8%,电力电缆增长12.4%。

工业产品保持增长的产品数量增加,也体现出工业经济趋稳因素在增强。2015-、2016-统计的567种主要工业产品实物产量中,2015-同比增长的产品数量为286种,占50.4%,2016-1至4-份同比增长的产品数量为349种,占61.6%,同比增长的产品数量上升了一成多,体现出工业生产稳定增长的力量有所增强。

工业经济效益有所提升

工业企业利润由降转增,企业效益状况有所好转。今-一季度,全国规模以上工业企业实现利润总额13421.5亿元,同比增长7.4%,增速比1至2-份提高2.6个百分点,扭转了去-利润同比下降的局面(2015-,工业企业利润同比下降2.3%,其中,四季度下降3.5%)。从行业面看,一季度41个大类工业行业中有18个行业利润总额呈两位数增长,而2015-全-仅有9个行业利润实现两位数增长。从利润率看,一季度主营业务收入利润率为5.44%,同比上升0.25个百分点。

库存水平有所下降,去库存取得初步进展。2016-3-末,规模以上工业企业产成品存货同比零增长,比去-末回落3.3个百分点,产成品存货增速2014-以来首次低于主营业务收入增速,产成品存货周转天数为15.4天,同比减少0.3天,41个大类工业行业中,27个行业产成品库存周转天数同比减少或持平,占65.9%。3-末,企业存货水平同比下降0.7%,表明工业企业去库存取得初步进展。

降本增效政策效果进一步显现,成本、费用出现下降。受益于一系列降本增效政策的逐步实施,企业单位成本同比下降,财务费用降幅进一步加大。2016-一季度,规模以上工业企业每百元主营业务收入中的成本为85.36元,较上-同期下降0.34元。一季度,财务费用同比下降3.2%,其中,3-份财务费用同比下降3.9%,下降幅度较1至2-份继续加大。

钢铁、煤炭等产能过剩行业增速放缓,一定程度上反映了去产能成效。2016-1至4-份,黑色金属冶炼和压延加工业生产同比增长2.5%,显著低于去-全-5.4%的增长水平;煤炭开采和洗选业生产同比下降0.5%,去-全-为增长1.9%。原煤、生铁、粗钢1至4-累计产量同比分别下降6.8%、3.7%和2.3%,均呈下降态势。

补短板、促发展等措施使小微企业面临的部分问题出现缓解迹象。在小微企业生产经营状况总体不景气的背景下,随着有关扶持政策的逐步落实,小微企业面临的融资贵、流动资金紧张等问题有所缓解。一季度,小微企业获得银行贷款的平均-利息及费用率约为6.26%,比上-四季度下降0.23个百分点,比上-同期下降0.74个百分点;小微企业获得民间借款的平均-利率约为1.63%,-化利率约为21.38%,比上-四季度下降0.58个百分点,比上-同期下降2.53个百分点,融资成本出现下降。在一季度的问卷调查中,29.6%的小微企业反映流动资金紧张,比重较上-四季度下降1.5个百分点,资金紧张状况有所改善。

新动能发展彰显活力

面向市场需求的工业消费品增势看好。2016-1至4-份,工业消费品产量中,精制食用植物油产量同比增长8.7%,精制茶增长9.7%,乳制品增长6.6%,电视接收机顶盒增长41.9%。

高技术产业较快增长。2016-1至4-份,高技术产业同比增长9.3%,高于全部规模以上工业3.5个百分点,较一季度加快0.1个百分点。其中,航空、航天器及设备制造业增长27.9%,信息化学品制造业增长19.1%,电子及通信设备制造业增长11.1%,医药制造业增长9.6%,医疗仪器设备及仪器仪表制造业增长7.5%,均高于全部规模以上工业增速。

反映新动能的战略性新兴产业增势良好。在创新驱动发展战略和战略性新兴产业发展规划引领下,新动能发展显现活力。2016-一季度,工业中包括节能环保产业、新一代信息技术、生物产业、高端装备制造业、新能源产业、新材料产业、新能源汽车在内的战略性新兴产业同比增长10%,高于全部规模以上工业4.2个百分点。

工业生产结构持续改善。近-来,高技术产业、装备制造业比重持续提升,2016-1至4-份,高技术产业增加值比重为12.1%,较2015-全-比重上升0.3个百分点,装备制造业比重为32.6%,较2015-全-比重上升0.8个百分点,带动作用进一步增强;采矿业和六大高耗能行业在工业中的比重继续降低,1至4-份采矿业和六大高耗能增加值比重分别为7.3%和27.7%,较2015-全-比重分别下降1.3个和0.1个百分点,显示出工业经济发展过度依赖资源的状况正在得到改善。

利润增长的行业结构也体现工业经济转型升级特征。2016-一季度,从各行业的利润增长情况来看,高技术产业利润总额同比增长26.5%;装备制造业利润增长12.7%,消费品制造业利润增长8.4%,符合转型升级方向的行业利润快速增长,均高于全部规模以上工业利润7.4%的总体增长水平。

新产品释放增长潜力,成为创新驱动的新引擎。2016-1至4-份,新型交通运输设备、高端电子信息产品和智能化、自动化设备等新产品产量迅速增长,新能源汽车产量同比增长92.5%,运动型多用途乘用车(SUV)增长47.3%,工业机器人增长24.7%,智能电视增长25%,智能手机增长10.8%,太阳能电池(光伏电池)、光纤、光缆、光电子器件、移动通信基站设备、动车组、城市轨道车辆、自动售货机售票机、安全自动化监控设备等产品产量均实现两位数快速增长。

总的来看,在党的十八届五中全会提出的五大发展理念指引下,在稳增长、调结构、惠民生、防风险和供给侧结构性改革政策等一系列政策作用下,工业经济开局平稳,企业效益状况有所好转,“三去一降一补”取得初步进展。在传统行业增速放缓,钢铁、煤炭等产能过剩行业增速明显回落、产量同比下降的同时,工业经济总体保持平稳增长实属不易,这一态势来源于新行业、新动能的增长支撑和传统产业的转型,表明工业结构调整、动力转换、转型升级正在有序推进。下阶段,随着各项改革措施的逐步落实和改革任务的不断推进,工业经济总体将延续总体平稳、稳中有进的基本格局。(国家统计局工业司司长 张卫华)